赛优市场店员积累了丰富的神秘顾客经验,严谨,务实,公平,客观.真实的数据支持!

上市多年天津神秘顾客暗访调查公司,B站终于走到了勇于对自身的盈利预期赐与“倒计时”的工夫。

3月7日晚间,哔哩哔哩(09626.HK)公布了截止至12月31日的2023年四季度和全年未经审计的财务陈述。在实现营收增长,耗费收窄的同期,董事长陈睿在电话会议上给出了盈利预期:有信心在2024年三季度实现调换后运渔利润转正,并驱动盈利。

在昔日一年,B站具体取得了若何的财务发扬,而在畴昔一年,B站又该如何罢了董事长许下的高兴?结合四季度以及全年的财报,来望望B站究竟能给出若何的解答。

升值&告白业务扛大旗,降本增效不时

四季度,哔哩哔哩实现了63.49亿元的收入,同比增长3.4%,环比增长9%,实现规画耗费13.05亿元,同比收窄43.9%;实现Non—GAAP净耗费为5.56亿元,同比缩窄57.7%。从全年来看,B站全年实现营收为225.28亿元,同比增长约为3%,实现净耗费48亿元 ,同比缩窄36%,实现Non—GAAP净耗费为34亿元,同比缩窄49%。

(数据开头:公司财报)

拆分来看,公司四季度手游业务、升值业务、告白业务、IP繁衍品(电商)业务分裂实现10.1亿元、28.6亿元、19.3亿元、5.56亿元的收入。其中手游、IP繁衍品业务收入下滑,而告白、升值业务均实现营收增长,而这一趋势亦然B站各项业务在2023年全年的写真。可能与好多东说念主印象不同,B站上市时赖以生计的游戏业务面前收入占比仅不到20%,“B站变了”这个形色并非捉风捕影。

(数据开头:公司财报)

在规画成本方面,B站四季度实现毛利率为26.1%,劝诱六个季度实现环比升迁,是公司2023年全年减亏的伏击身分之一。而结合收入情况分析,当然不错看出收入结构的变动是指引毛利率升迁的主要身分。

高毛利的升值管事与告白业务面前成为公司营收的主力,包括日益壮大的直播业务、逐步兴起的付费视频实践,让公司在举座营收变化其实不大的情况下实现了进一步的减亏。

(数据开头:公司财报)

另一方面,在用度端,B站和大部分互联网企业相同,均通过降本增效来实现利润率的进一步升迁。公司2023年销售、处罚、研发用度率分裂为17.4%、9.4%、19.8%,分裂同比下滑2.0%、5.1%、2.1%。值得一提的是,由于B站频年来在游戏刊行上的失利以及游戏业务自身的收入削弱,公司在2023年末曾传出B站将游戏研发业务沿途裁人的音信,职工成本的下滑偶然是B站成本约束的主要原因之一。

在降本增效、开源节流的背后,公司四季度实现了6.4亿元的正向规画现款流。全年视角下,公司实现规画性现款流2.67亿元,同比转正。这也讲明抛去研发用度花销,B站历经多年的确意旨上实现了“盈利入账”,这偶然亦然公司高兴24年三季度正向盈利的主要底气。

用户粘性成买卖化最大的后援

B站能够在多年耗费的情况下一直诱骗成本的眼力,是因为B站在现时的中国互联网上坐拥最具后劲的流量:具有高粘性的Z时期年青用户。

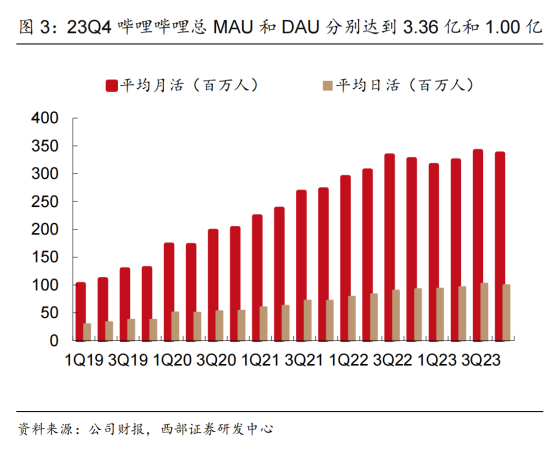

约束2023年4季度,B站领有平均月活东说念主数3.36亿东说念主次,平均日活东说念主数1.00亿东说念主次,分裂同比增长3%、8%,DAU/MAU数额为29.8%。尽管增速也曾谨慎放缓,但B站的用户数目依旧能够督察增长态势,确保了收入增长的基础。

而在数目之外,B站活跃用户平均年事为24岁,认真会员数目达到2.3亿,第十二个月认真会员留存率为80%,日活用户日均使用时长95分钟,这些由B站给出的数据无一不展示出平台对Z时期的强劲影响力,是劝服投资者不时为B站买单的根基。

北京时代咨询有限公司成立于1996年,隶属于时代国际咨询(集团)有限公司。专业从事市场研究和企业营销咨询服务。 经过20多年的发展,为IT,神秘顾客暗访通信,家电, 汽车、房地产、医药、能源、化工、金融、制造业等20多个领域和1300多家企业提供:竞争情报、竞争策略、产品测试、品牌建设、满意度研究、神秘顾客、卖场监测、广告效果评估等专业市场研究服务。

欢迎来到美食梦物语调试中文版的精彩餐厅美食经营世界!

在社区限制已成,流量日渐康健确当下,让B站从耗费走向盈利,即是让这群流量不停变现的经由,无论是直播、电商、酬酢乃至是金融,均是流量变现的路线。猬缩基础的付费会员升值管事,B站兜兜转转,最终照旧在通过直播和告白这两条走过的老路在变现。

告白业务方面,B站四季度的告白业务收入超出了市集预期,在国庆、双十一、以及部分重心游戏上线工夫B站的告白效果较着诱骗了好多告白客户,而B站也在告白这个卷得不成再卷的赛说念中找到了我方的上风。巨大的UCG群体变成了细分但强践诺效应的告白分区,而B站则通过和平台、UP主乃至用户方相助打造出了特有的告白氛围。从扫尾来看,特有的上风使告白业务成为B站收入端的国家栋梁,且畴昔偶然还会进一步成为第一收入源。

而直播业务方面,B站的膨胀在笔者看来只可算得上行远自迩,直播打赏,直播带货,春联系UP主的孵化算计,鼓吹升值管事与告白业务两头的收入加多。凭证公司高管在电话会议上的表态,公司对直播业务的增长后劲较为看好,揣度后续还有更大的增漫空间。

值得一提的是,在2024年头,B站针对支付派司公司甬易支付的拍卖遭到叫停,甬易支付65.5%的国有股权再行投入拍卖门径,意味着公司进犯支付行业的进度受阻,这关于公司在电商范围的发展产生了一定影响,不然B站在营收端的增长点偶然还会多出一项。

“变质”的B站与B站用户

“B站可能会倒闭,但毫不会变质”这是出自B站董事长陈睿口中的一个高兴。如今在笔者看来,很难说B站没变,但在度过了买卖化初期的阵痛后,现时似乎也莫得太多用户真实离B站而去。

一方面来说,面前市集上确乎繁难一个B站之外的,能够让年青群体集合的视频文化社区。而另一方面来说,市集和用户偶然也曾习气了B站的改革与不变,而B站也在不时的买卖化进度中,找到了与用户换取,平衡买卖与实践的时势。

时于本日,B站不再有像过往那样高额的实践津贴,创作家单纯依靠播放量能获取的收益越发减少。但另一方面,B站在对买卖化的用户赞成方面却面容百出,前文提到的告白也好,直播带货的超新星算计也好,B站的面前遴荐的说念路更像是“鼓吹用户我方去收货”这么的中介社区。尽管实践不像过往那么纯正,但用户似乎也逐步罗致了这么的B站,并依旧满足为其掏钱,为其付出。

瞻望2024年,B站现时实现盈利的捏手推测依旧是告白与升值业务。但进一步的买卖化是否能够再挖掘更多的收入,而用户所能罗致的买卖化上限区间又在那边,在当今的笔者看来皆是较为未知的。仅仅从B站2023年的情况来看,B站的实践生态壁垒偶然比思象中更为坚固,越线之后,偶然用户也只会把底线后移,却无法真实离开。

关于B站的盈利预期来说,在认真罢了前皆会是鼓吹B站股价上行的能源。而B站粗略也不会失约,会死力在三季度实现正向的盈利天津神秘顾客暗访调查公司,至于盈利若干,后续能否督察盈利,在3季度交卷之际偶然皆会明了。